Mua ô tô trả góp cần lưu ý những gì?

Bản thân rất muốn sở hữu một chiếc xe nhưng số tiền trong tay lại không đủ, vì vậy mua xe ô tô trả góp đang là công cụ được nhiều lựa chọn với điều kiện trên. Vậy vay mua xe ô tô trả góp có phức tạp không, thủ tục cần những gì, liệu có tiềm ẩn rủi ro gì không?

Giấy tờ mua xe:

Thông thường, chúng ta sẽ có 2 phần giấy tờ chính: Nhóm giấy tờ nhân thân và nhóm giấy tờ chứng minh tài chính. Từ đó ngân hàng có thể thẩm định và đưa ra mức cho vay phù hợp với khả năng chi trả trong tương lai của bạn. Thậm chí khi bạn mua thế chấp tài sản khác như nhà cửa hay chính chiếc xe đã mua thì mức vay để mua xe trả góp cũng khó vượt mức 70% giá trị xe, thời hạn trả tối đa thường 5 năm (60 tháng).

- Một số giấy tờ bắt buộc của nhân thân: sổ hộ khẩu photo, CMND photo, giấy chứng nhận độc thân hoặc giấy kết hôn.

- Một số giấy tờ ngân hàng yêu cầu: chứng minh thu nhập bằng: hợp đồng lao động, bảng lương, sổ tiết kiệm, tài khoản cá nhân, hợp đồng cho thuê xe, thuê nhà, cho thuê xưởng, giấy góp vốn, cổ phần, cổ phiếu, trái phiếu,....

- Đối với khách hàng là công ty hoặc doanh nghiệp thì cần có: giấy phép kinh doanh, giấy bổ nhiệm Giám đốc, bổ nhiệm kế toán trưởng; giấy đăng ký sử dụng mẫu dấu (bản copy); mã số thuế; báo cáo thuế 01 năm gần nhất; báo cáo hóa đơn VAT 01 năm gần nhất; đơn xin vay vốn và phương án trả lãi...

Tuy nhiên không nhất thiết phải có toàn bộ giấy tờ nêu trên, vấn đề còn tùy thuộc vào yêu cầu của ngân hàng cho vay, bạn nên tham khảo nhân viên ngân hàng một cách cụ thể các giấy tờ này trước khi quyết định đặt cọc xe.

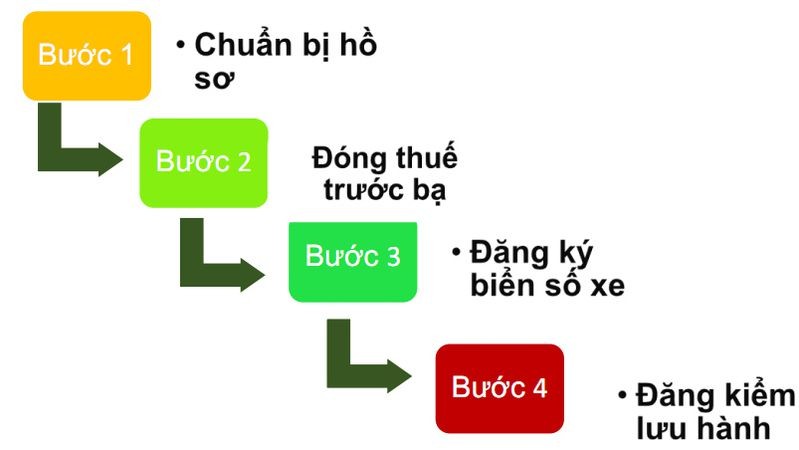

Quy trình cụ thể:

Bước 1: Khi bạn đồng ý đặt cọc mua xe và muốn vay vốn ngân hàng để mua xe thì có thể lựa chọn hai phương án:

- Có thể tự liên hệ ngân hàng để vay.

- Bên bán xe sẽ trực tiếp giới thiệu cho khách hàng những ngân hàng có chính sách hỗ trợ vay mua xe tốt (cách này hầu hết được khách lựa chọn hiện nay).

Bước 2: Nhân viên ngân hàng sẽ trực tiếp liên hệ tới bạn và yêu cầu các giấy tờ nêu trên.

Bước 3: Khi ngân hàng đã phê duyệt cho bạn vay thì sẽ có một thông báo cho vay gửi đến showroom bán xe cho bạn.

Bước 4: Showroom sẽ tiếp tục thu khoản tiền mà bạn muốn trả trước và chi phí đăng ký xe (nếu có) để tiếp tục làm hồ sơ đăng ký xe cho bạn.

Bước 5: Bên phía showroom sẽ gửi hồ sơ xe về cho ngân hàng (cà vẹt xe và giấy hẹn đăng kiểm (photo)) khi đăng kí xe xong. Tất cả giấy này ngân hàng sẽ giữ như tài sản thế chấp và sẽ gọi bạn lên ký nhận nợ và tiến hành giải ngân cho bạn.

Bước 6: Khi ngân hàng đã giải ngân và chuyển tiền vào số tài khoản ngân hàng của showroom thì bạn mới được nhận xe.

Một số lưu ý cần biết:

Lãi suất mua xe: Hầu hết các ngân hàng thường cung cấp 2 gói tùy chọn lãi suất, bạn nên cân nhắc kĩ trước khi chọn:

Lãi cố định trong suốt thời gian vay nhưng tiền lãi hàng tháng phải trả lại tính trên tổng số dư nợ ban đầu. Ví dụ: Bạn mua chiếc xe với giá 1 tỷ đồng, bạn trả trước 300 triệu đồng (30%) còn vay ngân hàng 700 triệu với lãi suất cố định 9%/năm, hàng tháng bạn sẽ trả một phần tiền gốc cộng với lãi suất tính luôn 70% ban đầu. Ưu điểm của cách này lãi suất không chịu ảnh hưởng và biến động bởi điều chỉnh của ngân hàng. Tuy nhiên, trường hợp này người mua sẽ không được hưởng lợi nếu lãi suất thị trường giảm, đồng thời càng về sau mức lãi suất thực càng tăng lên. Do đó, chỉ những người có thu nhập ổn định mới lựa chọn hình thức vay này.

Hình thức thứ 2 cũng sẽ có lãi suất cố định ban đầu, nhưng sau đó sẽ điều chỉnh khoảng 3 tháng một lần theo chính sách của từng ngân hàng. Đa phần ngân hàng hiện nay đang áp dụng mức lãi suất từ 12% đến 15%, cao hơn khá nhiều so với hình thức đầu tiên. Tuy nhiên, có một số ngân hàng hỗ trợ vay mua xe với lãi suất khá ưu đãi chỉ khoảng 8.9%/năm đầu và biên độ sẽ dao động khoảng 3.5 - 3.7% từ năm thứ 2 trở đi, ví dụ như Seabank, TPbank, VIB. Ở hình thức này, người mua xe sẽ chỉ cần trả một phần tiền cộng với phần lãi suất tính trên dư nợ giảm dần thực tế. Nhiều khách hàng không để ý sẽ khá bất ngờ và bối rối khi ngân hàng thay đổi lãi suất (thường là tăng lên).

Bảo hiểm vật chất 2 chiều (BHVC): Ô tô là tài sản có giá trị lớn nên bạn cần xem xét đến khoản bảo hiểm này, khác với Bảo Hiểm trách nhiệm dân sự là bắt buộc phải mua, BHVC là không bắt buộc nếu bạn mua xe không thông qua ngân hàng. Tuy nhiên khi vay trả góp, BHVC là bắt buộc, bạn nên mua bảo hiểm có liên kết với ngân hàng, điểm lợi là khi xảy ra các vấn đề trục trặc về chiếc xe của bạn sẽ được giải quyết nhanh hơn. Một số hãng bảo hiểm uy tín hiện nay như PTI, PIJICO, Liberty, Bảo Việt, Bảo Minh.

Ngoài ra, khi quyết định mua một chiếc ô tô trả góp, bạn nên cân nhắc thật kĩ về các khoản chi phí phát sinh trong quá trình sử dụng như bảo dưỡng, sửa chữa, vệ sinh, các chi phí hao mòn cần thay thế trong quá trình sử dụng và khoản chi phí lỗ sau khi thanh lý lại...