Mua xe Honda City 2017 trả góp cần lưu ý những gì?

Với những khách hàng lần đầu mua xe, không phải ai cũng "rủng rỉnh" tài chính và có sẵn khoản tiền trên dưới 600 triệu đồng để sở hữu một chiếc Honda City 2017. Chính vì vậy, mua xe trả góp sẽ là lựa chọn khả thi hơn hết.

Việc trang bị những kinh nghiệm mua xe trả góp dưới đây không chỉ giúp bạn chủ động hơn trong việc lên kế hoạch mà còn giúp bạn phòng tránh những rủi ro không đáng có trong quá trình vay mua xe.

Giới thiệu về Honda City

Honda City sở hữu phong cách của một chiếc sedan lịch lãm, tiện nghi. Xe sử dụng động cơ SOHC 4 xy lanh thẳng hàng có dung tích 1,5 lít, hệ thống phun xăng điện tử được điều khiển thông qua hộp số vô cấp CVT. Động cơ này mang đến cho xe công suất 118 mã lực tại 6.600 vòng/ phút và mô men xoắn cực đại 145Nm/ 4.600 vòng/ phút.

Về trang bị nội thất, xe đều có những thiết bị tiêu chuẩn như khởi động bằng nút bấm, hệ thống giải trí CD 1 đĩa có kết nối AUX, USB, MP3, tay lái trợ lực điện cùng các nút tùy chỉnh hệ thống giải trí, gương chiếu hậu chỉnh điện cùng các tính năng an toàn khác như: khởi hành ngang dốc, phanh ABS, cân bằng điện tử ESP, hỗ trợ phanh điện tử EBD và 2 túi khí hành khách phía trước đều được trang bị đầy đủ.

Về khả năng tiết kiệm nhiên liệu, do có những bù trừ về công nghệ động cơ và hộp số nên 2 xe chỉ chênh nhau 0,5 lít cho mỗi 100km. Cụ thể, Honda City có mức tiêu hao 6 lít/ 100km, con số này được sếp vào hàng khá tiết kiệm so với các dòng xe hiện đại.

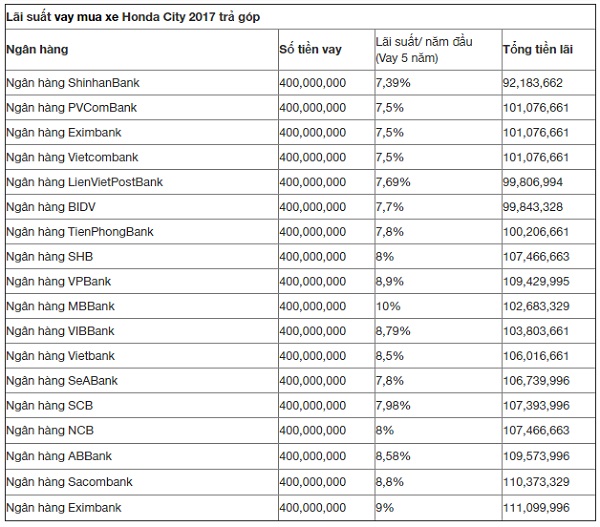

Những thắc mắc của quý khách trước khi quyết định mua xe Honda City 2017 trả góp thường xoay quanh một vài câu hỏi như: làm sao để đảm bảo việc chi trả các khoản nợ gốc và lãi xuất hàng tháng cho chiếc xe của mình, nên chọn ngân hàng nào, mức lãi xuất phải đóng ra sao, các thủ tục mua xe diễn ra thế nào,…

- Tham khảo giá bán xe Honda City 2017

- Tham khảo giá bán xe Honda City ở Hà Nội

- Tham khảo giá bán xe Honda City ở Đà Nẵng

- Tham khảo giá bán xe Honda City ở Hồ Chí Minh

- Tham khảo giá bán xe Honda City ở Cần Thơ

Quy trình vay ngân hàng

Đầu tiên khách hàng chọn xe, sau đó tham khảo ngân hàng cho vay vốn để hiểu thêm về các khoản như: lãi suất, tỉ lệ % cho vay tối đa trên giá trị xe, các phí hồ sơ nếu có, thời hạn vay, biên độ điều chỉnhh lãi suất, cách tính phạt trả trước hạn và uy tín ngân hàng. Song song đó, bạn cần chuẩn bị sẵn hồ sơ vay mua xe gồm: CMND, hộ khẩu, đăng ký kết hôn hoặc giấy chứng nhận độc thân, nếu bạn là người làm công thì phải có HĐLĐ xác nhận bảng lương, sao kê tài khoản qua ngân hàng và các HĐ liên quan nếu có; nếu bạn kinh doanh tự do thì tùy vào ngành nghề ngân hàng sẽ có phương án yêu cầu bạn bổ sung giấy tờ để chứng minh thu nhập.

Tiếp đến bạn tiến hành ký hợp đồng cọc xe, đưa hợp đồng xe kèm theo hồ sơ cá nhân nộp cho ngân hàng rồi đi gặp thẩm định hồ sơ vay vốn tín dụng. Trong vòng 24h sau khi tiếp nhận đủ hồ sơ, ngân hàng quyết định có chấp thuận cho bạn vay hay không. Nếu đồng ý, xong ngân hàng sẽ ra thông báo văn bản cho hãng xe để đặt xe. Ngay sau khi đóng hết phần tiền đối ứng trừ số tiền ngân hàng cho vay thì khách hàng sẽ được đăng ký thủ tục xe. Khi nhận giấy hẹn, người mua xe đến ngân hàng làm thủ tục giải ngân tiền rồi đến hãng lấy xe.

Các khoản chi phí vay

Các khoản chi phí vay gồm: chi phí photo công chứng; giao dịch đảm bảo; chi phí gửi nhận hồ sơ; chi phí thẩm định hồ sơ. Nếu khách hàng nào khó chứng minh thu nhập và cần hỗ trợ phương án vay, thì phải trả thêm chi phí làm hồ sơ vay. Hầu hết các khoản chi phí này sẽ do nhân viên sale tư vấn, tùy từng trường hợp cụ thể mà mỗi người sẽ đóng số tiền khác nhau.

Tài sản thế chấp khi vay mua xe

Về tài sản thế chấp thường ngân hàng nhận 3 phương án: sổ tiết kiệm chính chủ; sổ đỏ chính chủ; cavet xe mới hoặc cũ (giới hạn trong vòng 5 đời xe) chính chủ. Trường hợp thế chấp bằng cavet xe thì buộc khách hàng phải mua bảo hiểm thân xe, trong đó quyền thụ hưởng đầu tiên thuộc về ngân hàng, bảo hiểm thì khách hàng có quyền chọn và chỉ có một số ít nơi chỉ định phải mua bảo hiểm liên kết với ngân hàng

Mua bảo hiểm trong thời gian vay ngân hàng mua xe

Tùy thuộc vào thời gian vay ngân hàng để mua xe mà ngân hàng sẽ bắt buộc bạn mua bảo hiểm trong suốt thời gian này (có thể mua từng năm, hoặc toàn thời gian). Hiện nay, nhiều ngân hàng có lãi suất vay để mua xe dao động từ 6%- 8% năm trở lên, và cố định từ 6 tháng đến 2 năm hoặc suốt thời gian vay.

Một số rắc rối bạn gặp phải khi vay mua xe

Ngoài những kinh nghiệm trên thì những rắc rối dưới đây cũng không kém phần quan trọng trong quá trình vay mua xe như: lãi suất lớn, số tiền ban đầu phải trả cao, thủ tục thẩm định kéo dài khiến thời gian giao nhận xe bị trì trệ, không vay được do không đủ điều kiện tài chính, chi phí bảo hiểm lớn… Một vấn đề nữa là tuyệt đối không ký hợp đồng khi chưa hiểu rõ những điều khoản trong đó. Đây được xem là một hình thức vay tiền để tiêu dùng nên bạn phải thật tỉnh táo trước khi quyết định.

Từ những chỉ dẫn quý báu trên, hy vọng trước khi mua ô tô bằng phương thức trả góp, bạn sẽ có những quyết định thật chắc chắn, kỹ lưỡng để tránh mệt mỏi trước những muôn vàn nỗi lo phải trả nợ hàng tháng.